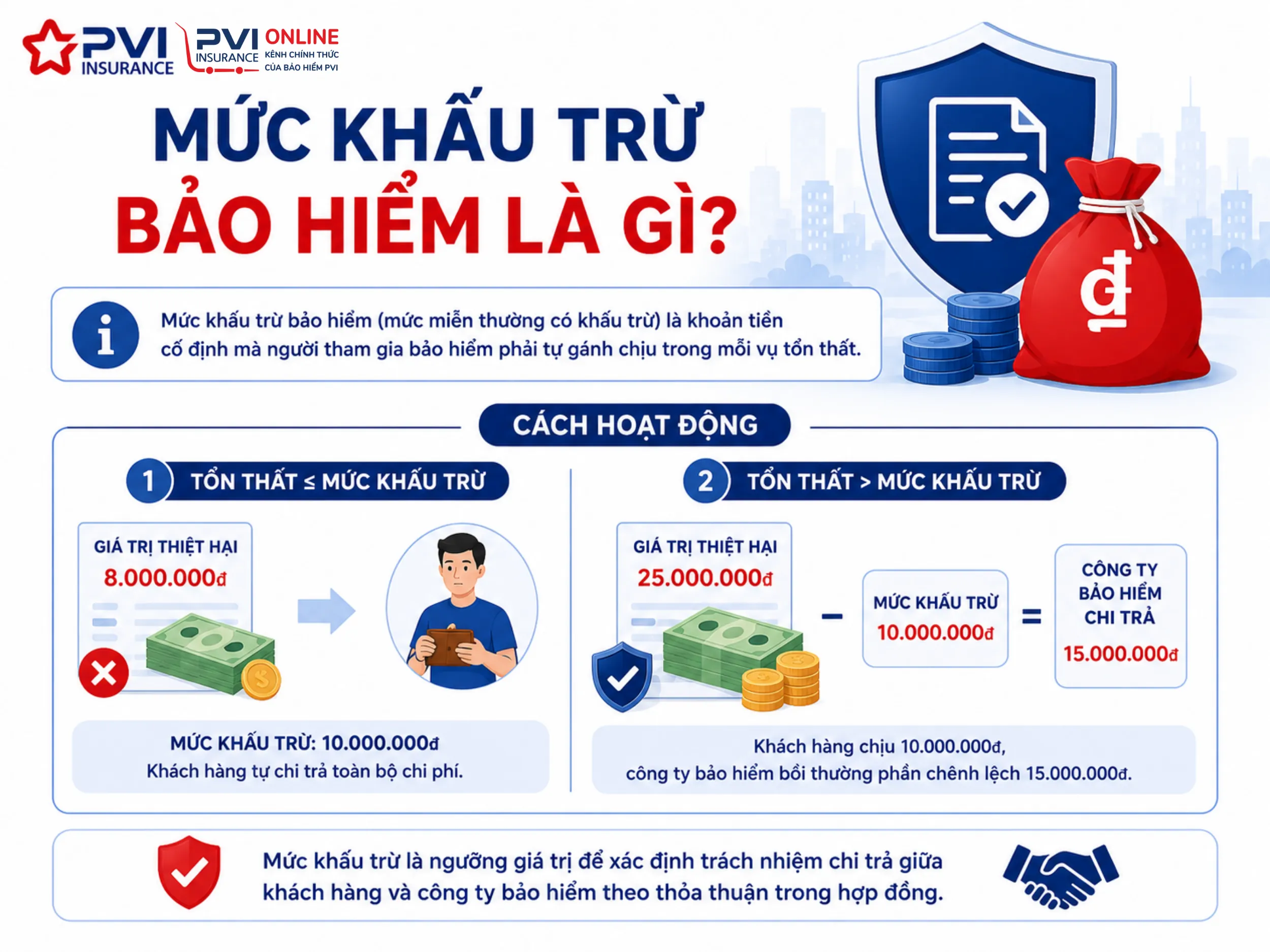

Mức khấu trừ bảo hiểm (tên gọi tắt của mức miễn thường có khấu trừ) là khoản tiền cố định mà người tham gia bảo hiểm phải tự chịu trong mỗi vụ tổn thất trước khi công ty bảo hiểm chi trả phần còn lại (nếu có). Đây là ngưỡng giá trị để xác định trách nhiệm chi trả: nếu giá trị thiệt hại thực tế thấp hơn mức khấu trừ, khách hàng sẽ tự chi trả toàn bộ; ngược lại, nếu tổn thất vượt quá ngưỡng này, công ty bảo hiểm sẽ bồi thường phần chênh lệch sau khi đã trừ đi mức khấu trừ đã cam kết. Quyết định lựa chọn mức khấu trừ cao hay thấp phụ thuộc hoàn toàn vào mức độ chấp nhận rủi ro và khả năng tài chính của từng khách hàng.

Bài viết này từ Bảo hiểm PVI cung cấp kiến thức cốt lõi giúp bạn phân biệt rõ ràng sự khác nhau giữa mức khấu trừ và miễn thường, hai khái niệm thường xuyên bị nhầm lẫn. Nội dung không chỉ giải thích ba lợi ích thiết thực về tiết kiệm chi phí và giảm thủ tục hành chính, mà còn đưa ra các lời khuyên cụ thể để bạn biết khi nào nên nâng mức khấu trừ để giảm phí đóng, hoặc khi nào nên giữ mức thấp để được bảo vệ trọn gói. Mời bạn đọc chi tiết bài viết dưới đây để lựa chọn được giải pháp bảo vệ tài sản tối ưu cho mình.

Mức khấu trừ bảo hiểm là gì?

Mức khấu trừ bảo hiểm (mức miễn thường có khấu trừ) được hiểu là khoản tiền cố định mà người tham gia bảo hiểm phải tự gánh chịu trong mỗi vụ tổn thất. Đây là ngưỡng giá trị để xác định trách nhiệm chi trả: nếu giá trị thiệt hại thực tế thấp hơn mức khấu trừ, khách hàng sẽ tự chi trả toàn bộ chi phí sửa chữa. Ngược lại, nếu tổn thất vượt quá ngưỡng này, công ty bảo hiểm sẽ bồi thường phần chênh lệch sau khi đã trừ đi mức khấu trừ đã cam kết trong hợp đồng.

Phân biệt mức miễn thường và mức khấu trừ

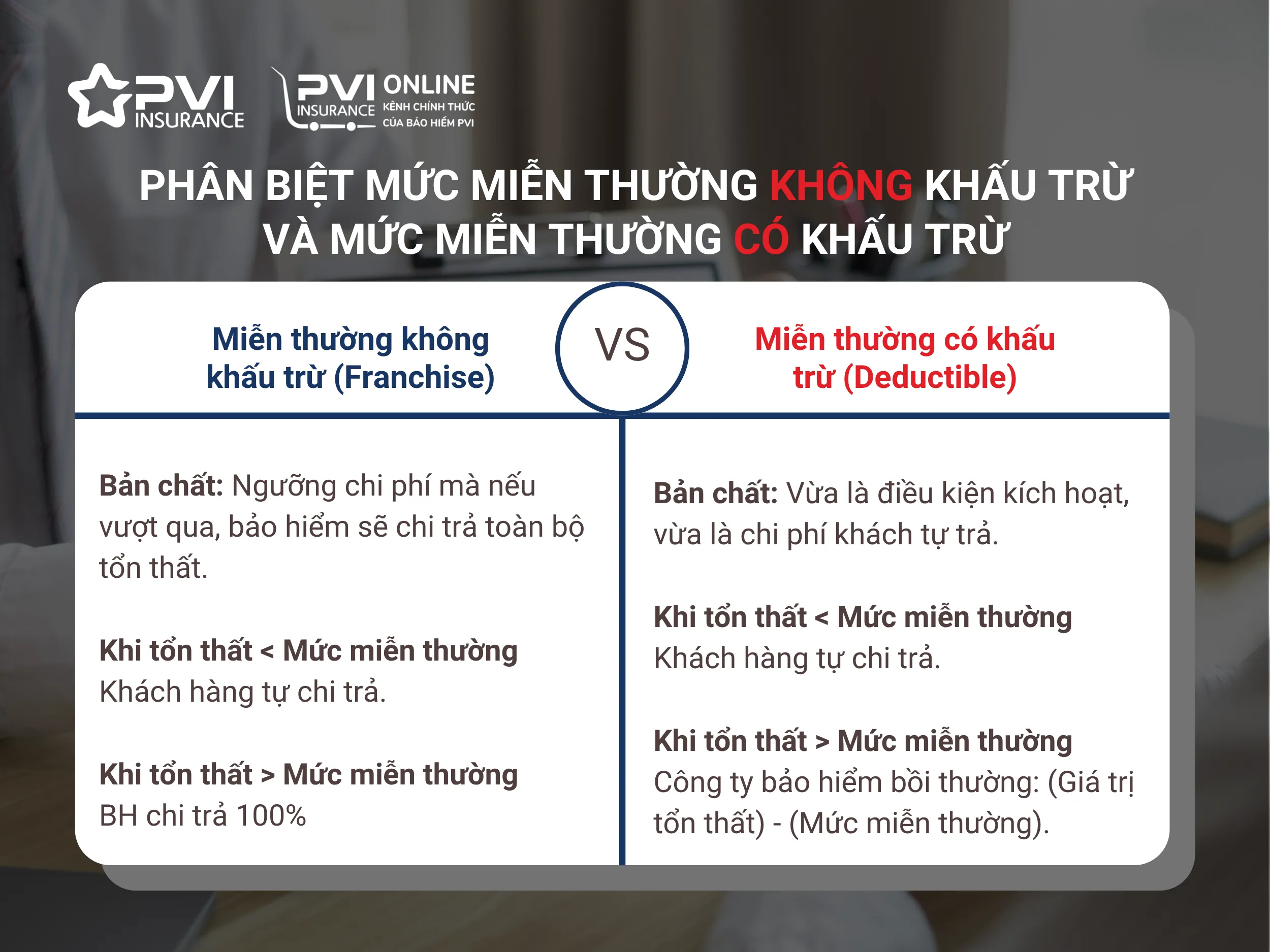

Trên thực tế, khách hàng thường nhầm lẫn hai thuật ngữ này là một. Chính xác hơn, “mức miễn thường” là khái niệm chung dùng để chỉ ngưỡng giá trị xác định trách nhiệm bồi thường của công ty bảo hiểm, và được chia làm hai loại riêng biệt.

- Loại thứ nhất là miễn thường không khấu trừ: khi tổn thất vượt ngưỡng, bảo hiểm sẽ chi trả 100% tổng giá trị thiệt hại.

- Loại thứ hai là miễn thường có khấu trừ (thường được gọi tắt là mức khấu trừ): khi tổn thất vượt ngưỡng, bảo hiểm chỉ bồi thường số tiền còn lại sau khi đã trừ đi khoản khấu trừ này.

Dưới đây là bảng so sánh chi tiết để bạn dễ dàng phân biệt hai hình thức này:

| Tiêu chí | Miễn thường không khấu trừ | Miễn thường có khấu trừ |

| Bản chất | Là ngưỡng kích hoạt trách nhiệm. Chỉ cần tổn thất vượt qua ngưỡng này, bảo hiểm sẽ chi trả toàn bộ. | Ngưỡng này vừa là điều kiện kích hoạt, vừa là số tiền khách hàng phải tự chịu. |

| Khi tổn thất < Mức miễn thường | Khách hàng tự chi trả. | Khách hàng tự chi trả. |

| Khi tổn thất > Mức miễn thường | Công ty bảo hiểm bồi thường 100% giá trị tổn thất. | Công ty bảo hiểm bồi thường: (Giá trị tổn thất) – (Mức miễn thường). |

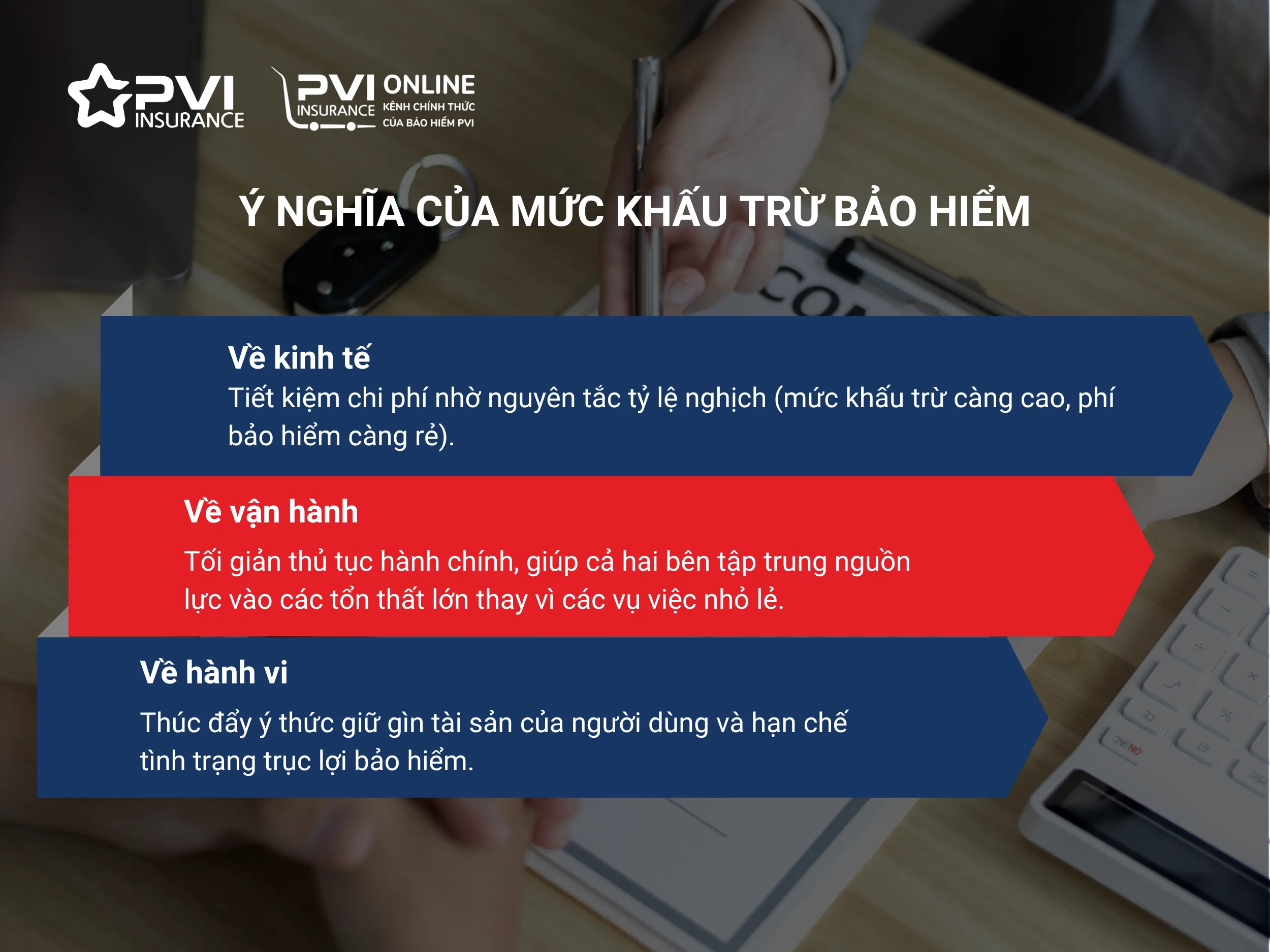

Ý nghĩa của mức khấu trừ bảo hiểm

Việc áp dụng mức miễn thường có khấu trừ không chỉ là quy định kỹ thuật mà còn mang lại 3 ý nghĩa thiết thực cho cả người tham gia và doanh nghiệp bảo hiểm:

- Ý nghĩa kinh tế (Giảm phí bảo hiểm): Mức khấu trừ và phí bảo hiểm luôn tỷ lệ nghịch với nhau. Khi bạn chia sẻ rủi ro tài chính với công ty bảo hiểm qua mức khấu trừ cao, phí bảo hiểm phải đóng sẽ giảm đi, giúp tiết kiệm chi phí ban đầu.

- Ý nghĩa vận hành (Tối ưu hóa quản lý): Giúp loại bỏ các quy trình giám định, giấy tờ phức tạp cho những tổn thất nhỏ nhặt. Doanh nghiệp tập trung nguồn lực xử lý các vụ việc nghiêm trọng, còn khách hàng tránh được thủ tục hành chính rườm rà không đáng có.

- Ý nghĩa hành vi (Nâng cao trách nhiệm): Tạo ra sự “ràng buộc trách nhiệm” tài chính, thúc đẩy chủ xe lái xe cẩn thận hơn để giữ gìn tài sản. Đồng thời, điều này hạn chế tối đa nguy cơ trục lợi bảo hiểm từ các hư hỏng nhỏ hoặc cố ý.

Có nên chọn khấu trừ bảo hiểm hay không?

Quyết định lựa chọn mức khấu trừ cao hay thấp phụ thuộc hoàn toàn vào mức độ chấp nhận rủi ro và khả năng tài chính của từng khách hàng. Không có phương án tối ưu cho tất cả, chỉ có sự lựa chọn phù hợp với hoàn cảnh thực tế của bạn.

Nên chọn mức khấu trừ cao khi nào?

Bạn nên cân nhắc nâng mức khấu trừ lên cao hơn mức tối thiểu nếu thuộc các trường hợp sau:

- Muốn tối ưu chi phí: Đây là giải pháp hiệu quả giúp giảm phí đóng hàng năm (có thể giảm từ 15% – 30% tùy theo biểu phí).

- Tự tin vào tay lái: Bạn có kinh nghiệm lái xe lâu năm, ít khi xảy ra va chạm và không muốn mất thời gian cho các vết xước nhỏ.

- Tài chính dự phòng tốt: Bạn sẵn sàng tự chi trả một khoản tiền nhỏ để khắc phục hư hỏng nhẹ mà không ảnh hưởng đến ngân sách.

Nên chọn mức khấu trừ thấp (hoặc không chọn) khi nào?

Ngược lại, bạn nên giữ mức khấu trừ ở mức thấp nếu:

- Người mới lái xe: Lái mới thường khó tránh khỏi va quẹt trong không gian hẹp, mức khấu trừ thấp giúp giảm gánh nặng chi phí sửa chữa.

- Môi trường rủi ro cao: Xe thường xuyên di chuyển ở các đô thị đông đúc như Hà Nội, TP.HCM, nơi rất dễ xảy ra va chạm nhỏ.

- Ưu tiên sự an tâm: Bạn muốn được bảo vệ trọn gói và để công ty bảo hiểm xử lý mọi tổn thất dù là nhỏ nhất.

- Chấp nhận phí cao hơn: Bạn không ngại đóng phí nhỉnh hơn một chút để đổi lấy việc “không phải móc tiền túi” khi sự cố xảy ra.

Hy vọng qua bài viết này, bạn đã hiểu rõ mức khấu trừ bảo hiểm là gì cũng như phân biệt được sự khác nhau giữa khấu trừ và miễn thường. Việc nắm vững kiến thức này giúp khách hàng không chỉ chủ động trong việc lựa chọn gói bảo hiểm phù hợp để tiết kiệm chi phí, mà còn hiểu rõ quyền lợi và trách nhiệm của mình khi có sự cố phát sinh, tránh những hiểu lầm không đáng có trong quá trình bồi thường.

Tại Bảo hiểm PVI – Doanh nghiệp Bảo hiểm phi nhân thọ số 1 về thị phần tại Việt Nam, chúng tôi cung cấp các gói bảo hiểm linh hoạt với mức khấu trừ đa dạng. Với xếp hạng tín nhiệm tài chính A- (Xuất sắc) từ tổ chức quốc tế AM Best, PVI cam kết mang lại sự an tâm tuyệt đối về năng lực tài chính và chất lượng dịch vụ. Liên hệ ngay với chúng tôi để được tư vấn giải pháp bảo vệ tài sản tối ưu.

BẢO HIỂM PVI

- Địa chỉ: Phòng G08, Tầng 1, Tòa nhà Petrovietnam, Số 1-5 Lê Duẩn, Phường Sài Gòn, TP. Hồ Chí Minh

- Hỗ trợ mua online (8:30–22:00): 028 999 66 995

- CSKH 24/7: 1900 54 54 58

Để lại một bình luận