Bảo hiểm vật chất xe ô tô, thường được gọi là bảo hiểm thân vỏ ô tô, là loại bảo hiểm tự nguyện chi trả thiệt hại xảy ra với chính chiếc xe của bạn khi xe bị va chạm, lật, cháy nổ, thiên tai hoặc mất cắp theo phạm vi hợp đồng.

Khác với bảo hiểm trách nhiệm dân sự bắt buộc, bảo hiểm vật chất không bồi thường cho người khác mà tập trung bảo vệ tài sản của chủ xe. Nếu bảo hiểm TNDS bắt buộc phải xử lý phần thiệt hại do xe bạn gây ra cho bên thứ ba, thì bảo hiểm vật chất xử lý phần thiệt hại xảy ra đối với chính chiếc xe được bảo hiểm.

Bài viết này giải thích theo từng bước: bảo hiểm vật chất xe ô tô là gì, bảo hiểm vật chất và thân vỏ có khác nhau không, phạm vi chi trả gồm những gì, trường hợp nào không được bồi thường, ai nên mua, phí được tính như thế nào và cần lưu ý gì trước khi ký hợp đồng.

Bảo hiểm vật chất xe ô tô là gì?

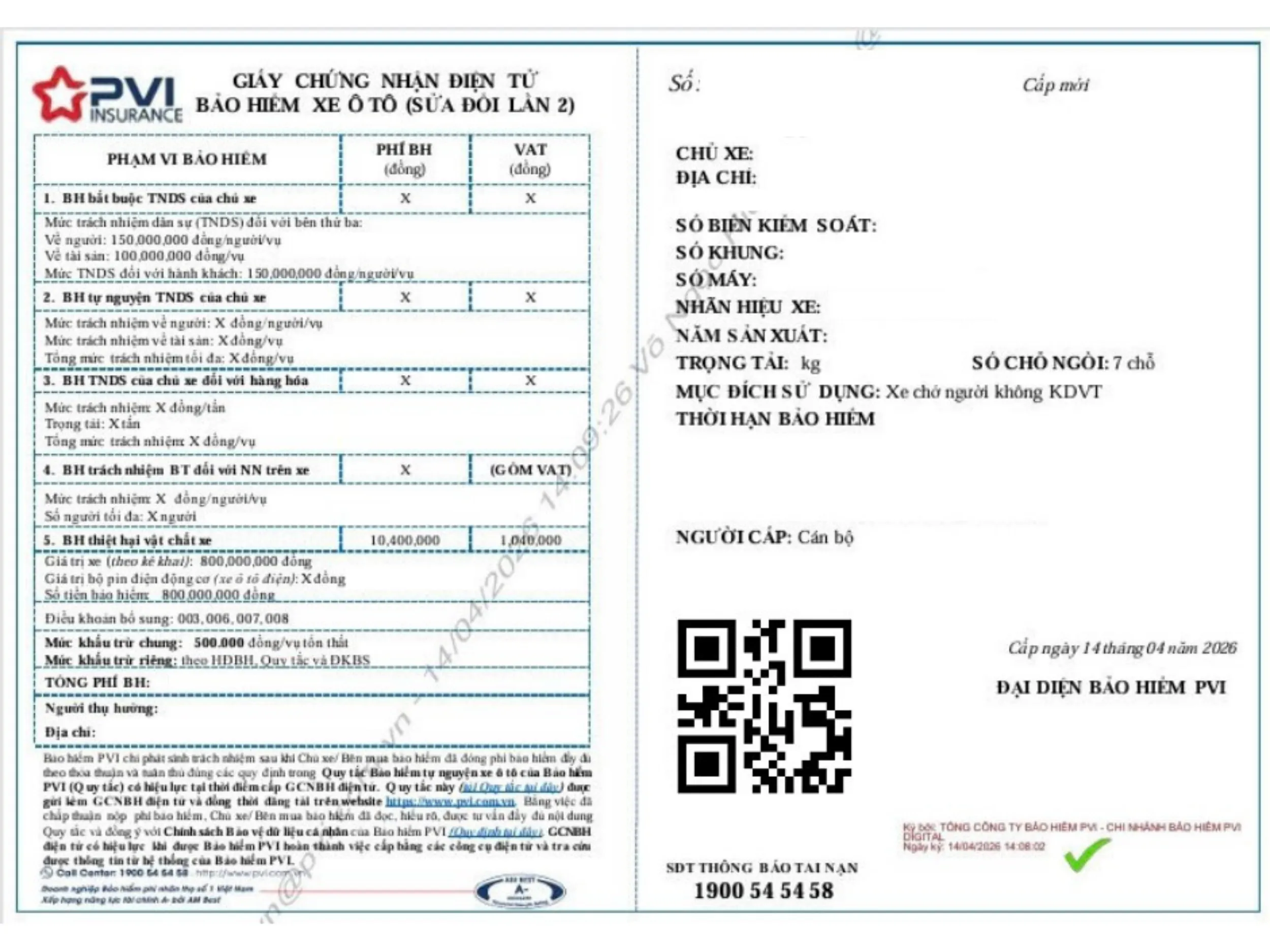

Bảo hiểm vật chất xe ô tô là sản phẩm bảo hiểm tự nguyện bồi thường thiệt hại vật chất xảy ra với chính chiếc xe được bảo hiểm, bao gồm thân vỏ, khung gầm, máy móc và các bộ phận cấu thành xe, khi tổn thất phát sinh từ rủi ro bất ngờ thuộc phạm vi hợp đồng.

“Vật chất” trong bảo hiểm xe ô tô được hiểu là phần tài sản hữu hình của xe. Phạm vi này không chỉ bao gồm cản trước, cánh cửa, gương, nắp capo mà còn có thể bao gồm các bộ phận kỹ thuật khác nếu tổn thất nằm trong phạm vi điều khoản bảo hiểm.

Bảo hiểm vật chất xe ô tô không bắt buộc theo quy định của pháp luật. Chủ xe chủ động mua dựa trên giá trị xe, tần suất sử dụng, khả năng tự chi trả chi phí sửa chữa và mức độ rủi ro khi tham gia giao thông.

Bảo hiểm vật chất xe ô tô và bảo hiểm thân vỏ ô tô có phải là một không?

Bảo hiểm vật chất xe ô tô và bảo hiểm thân vỏ ô tô là cùng một sản phẩm. “Thân vỏ” là cách gọi quen thuộc trên thị trường, còn “vật chất” là thuật ngữ thường xuất hiện trong hợp đồng, giấy chứng nhận và các quy tắc bảo hiểm.

Chủ xe hay gọi là bảo hiểm thân vỏ vì phần dễ hư hỏng sau va chạm thường là vỏ xe, cản, cửa, gương, đèn hoặc các chi tiết bên ngoài. Trong hợp đồng, “vật chất xe” có phạm vi rộng hơn cách gọi này, miễn là rủi ro đó thuộc phạm vi hợp đồng và không rơi vào điều khoản loại trừ.

Khi so sánh báo giá, bạn không nên chỉ nhìn vào tên gọi. Hai báo giá cùng ghi “bảo hiểm thân vỏ” vẫn có thể khác nhau về mức khấu trừ, garage sửa chữa, điều khoản thủy kích, mất cắp bộ phận và các trường hợp loại trừ.

Phân biệt bảo hiểm vật chất với bảo hiểm TNDS bắt buộc

Khác biệt lớn nhất nằm ở đối tượng được bồi thường: bảo hiểm bắt buộc TNDS xe ô tô bồi thường cho người khác khi xe của bạn gây thiệt hại, còn bảo hiểm vật chất bồi thường cho chính xe của bạn khi xe bị tổn thất thuộc phạm vi bảo hiểm.

Dưới đây là bảng so sánh Bảo hiểm vật chất xe ô tô và Bảo hiểm trách nhiệm dân sự bắt buộc:

| Yếu tố | Bảo hiểm tnds bắt buộc | Bảo hiểm vật chất xe ô tô |

| Tính chất | Bắt buộc theo pháp luật, chủ xe phải có trước khi lưu hành | Tự nguyện, chủ xe quyết định mua theo nhu cầu bảo vệ tài sản |

| Đối tượng bảo hiểm | Trách nhiệm dân sự của chủ xe đối với bên thứ ba hoặc hành khách bị thiệt hại | Chính chiếc xe của chủ xe, gồm thân vỏ, máy móc, trang thiết bị gắn liền với xe theo hợp đồng |

| Phạm vi bảo hiểm | Chi trả khi chủ xe gây thiệt hại cho người hoặc tài sản của bên thứ ba trong quá trình sử dụng xe | Chi trả cho thiệt hại trực tiếp của xe do đâm va, cháy nổ, thiên tai, mất cắp toàn bộ hoặc rủi ro khác được ghi trong hợp đồng |

| Quyền lợi chính | Bồi thường cho nạn nhân hoặc bên thứ ba về chi phí y tế và tổn thất tài sản | Bồi thường chi phí sửa chữa, thay thế bộ phận hoặc giá trị xe cho chính chủ phương tiện |

| Mức phí | Thấp hơn và được quy định theo nhóm xe, mục đích sử dụng, số chỗ ngồi hoặc tải trọng | Cao hơn và không cố định, phụ thuộc vào giá trị xe, loại xe, mục đích sử dụng, lịch sử bồi thường, mức khấu trừ và quyền lợi bổ sung |

| Giới hạn chi trả | Theo hạn mức Nhà nước quy định, ví dụ tối đa 150 triệu đồng/người/vụ về người và 100 triệu đồng/vụ về tài sản | Theo giá trị xe ghi trên hợp đồng bảo hiểm sau khi trừ mức khấu trừ, miễn thường hoặc phần giảm trừ nếu có |

| Ý nghĩa | Giúp chủ xe tuân thủ pháp luật và xử lý trách nhiệm pháp lý khi gây tai nạn | Giúp chủ xe giảm gánh nặng tài chính khi chính chiếc xe bị tổn thất thuộc phạm vi bảo hiểm |

Ví dụ cụ thể: Xe của bạn va chạm với xe máy của người khác, khiến người đi xe máy bị thương và xe của bạn bị móp phần đầu. Bảo hiểm TNDS bắt buộc xử lý phần trách nhiệm đối với người bị thiệt hại. Bảo hiểm vật chất xe ô tô mới là phần chi trả chi phí sửa chữa xe của bạn, nếu hợp đồng còn hiệu lực và sự cố không thuộc trường hợp bị loại trừ.

Bảo hiểm vật chất xe ô tô chi trả những gì?

Bảo hiểm vật chất xe ô tô thường chi trả thiệt hại trực tiếp của chính chiếc xe được bảo hiểm trong 5 nhóm rủi ro chính: tai nạn đâm va, lật hoặc đổ xe; cháy, nổ; thiên tai và rủi ro bất khả kháng; mất cắp hoặc cướp toàn bộ xe; và hành vi phá hoại từ bên thứ ba. Mỗi nhóm rủi ro đều cần đáp ứng các điều kiện hồ sơ, giám định và không thuộc điều khoản loại trừ trong hợp đồng.

- Tai nạn đâm va, lật hoặc đổ xe: Xe được xem xét bồi thường khi bị va chạm với phương tiện khác, lật, đổ, rơi, chìm hoặc bị vật thể bên ngoài tác động gây hư hỏng. Doanh nghiệp bảo hiểm thường căn cứ vào kết quả giám định để xác định chi phí sửa chữa thực tế sau khi áp dụng mức khấu trừ và giới hạn trách nhiệm. Với tổn thất rất lớn, một số quy tắc bảo hiểm có thể xem xét theo hướng tổn thất toàn bộ nếu chi phí sửa chữa vượt ngưỡng quy định so với giá trị của xe.

- Cháy, nổ xe ô tô: Chi phí xe có thể được chi trả khi thiệt hại phát sinh do hỏa hoạn hoặc nổ trong quá trình sử dụng, dừng đỗ hoặc lưu giữ. Phạm vi này thường bao gồm cả trường hợp cháy lan từ bên ngoài vào xe, nếu sự cố được giám định là rủi ro thuộc phạm vi bảo hiểm và không phát sinh từ hành vi cố ý hoặc vi phạm điều kiện an toàn.

- Thiên tai và rủi ro bất khả kháng: Nhóm này gồm các sự cố như bão, lũ lụt, ngập nước, sét đánh, cây đổ, sạt lở, mưa đá hoặc các rủi ro tự nhiên ngoài tầm kiểm soát của chủ xe. Đây là nhóm rủi ro dễ tạo ra chi phí sửa chữa lớn, nhất là với xe có hệ thống điện, cảm biến hoặc cụm điều khiển phức tạp.

- Mất cắp hoặc cướp toàn bộ xe: Nếu xe bị trộm cắp hoặc cướp toàn bộ và không thể thu hồi, chủ xe có thể được xem xét bồi thường theo giá trị xe tại thời điểm mất, sau khi trừ khấu hao, mức khấu trừ hoặc khoản giảm trừ (nếu có). Trường hợp này thường cần hồ sơ xác nhận từ cơ quan công an và các giấy tờ chứng minh quyền sở hữu xe theo yêu cầu của hợp đồng.

- Hành vi phá hoại từ bên thứ ba: Xe bị đập phá, cào xước, làm hư hỏng có chủ đích bởi người khác có thể thuộc phạm vi bồi thường, nếu người gây thiệt hại không phải là chủ xe hoặc người được chủ xe giao điều khiển. Doanh nghiệp bảo hiểm sẽ dựa trên hồ sơ sự cố và kết quả giám định để xác định thiệt hại thực tế.

Phạm vi chi trả không đồng nghĩa với việc mọi thiệt hại đều được bồi thường 100%. Số tiền nhận được còn phụ thuộc vào số tiền bảo hiểm, mức khấu trừ, thời hạn thông báo tổn thất, hồ sơ bồi thường, kết quả giám định và các điều khoản loại trừ. Vì vậy, khi đọc hợp đồng, chủ xe nên kiểm tra cả phần “được bảo hiểm” lẫn phần “không được bồi thường” để hiểu đúng quyền lợi của mình.

Quyền lợi khi sở hữu bảo hiểm vật chất xe ô tô

Bảo hiểm vật chất xe ô tô giúp chủ xe giảm gánh nặng tài chính khi phương tiện gặp sự cố. Có 5 quyền lợi chính cần nắm:

- Bồi thường chi phí sửa chữa khi va chạm, cháy nổ: Doanh nghiệp bảo hiểm thanh toán chi phí sửa chữa thực tế sau khi áp dụng mức khấu trừ và giới hạn trách nhiệm theo hợp đồng.

- Chi trả khi xe bị mất cắp toàn bộ: Nếu xe bị mất cắp hoặc bị ướp toàn bộ, chủ xe được xem xét bồi thường theo giá trị xe tại thời điểm xe bị mất cắp.

- Chi trả khi xe bị hư hại do rủi ro thiên tai: Bảo hiểm hỗ trợ chi phí khắc phục khi xe bị thiệt hại do ngập lụt, bão, cây đổ, sét đánh, sạt lở hoặc các sự cố tự nhiên khác.

- Hỗ trợ cứu hộ và sửa chữa: Nhiều hợp đồng đi kèm dịch vụ cứu hộ, kéo xe và mạng lưới gara liên kết, giúp chủ xe xử lý sự cố thuận tiện hơn.

- Tăng sự an tâm khi tham gia giao thông: Bảo hiểm giúp chủ xe giảm áp lực tài chính và tâm lý khi lái xe hằng ngày, nhất là với xe mới, xe giá trị cao, xe mua trả góp hoặc xe thường xuyên di chuyển.

Các quyền lợi trên không áp dụng mặc nhiên trong mọi tình huống. Mỗi hợp đồng sẽ quy định rõ phạm vi bảo hiểm, hồ sơ bồi thường, thời hạn thông báo, garage sửa chữa và các trường hợp bị loại trừ.

Những trường hợp không được bồi thường hoặc bị giảm trừ bồi thường

Không phải mọi hư hỏng của xe đều được bồi thường 100%. Với bảo hiểm vật chất xe ô tô, doanh nghiệp bảo hiểm có thể từ chối bồi thường khi sự cố thuộc nhóm loại trừ, hoặc giảm trừ bồi thường khi chủ xe vi phạm một phần điều kiện sử dụng xe theo hợp đồng.

“Không được bồi thường” nghĩa là không phát sinh trách nhiệm bồi thường. “Giảm trừ bồi thường” nghĩa là vẫn được chi trả, nhưng số tiền nhận được thấp hơn thiệt hại thực tế.

Những trường hợp không được bồi thường

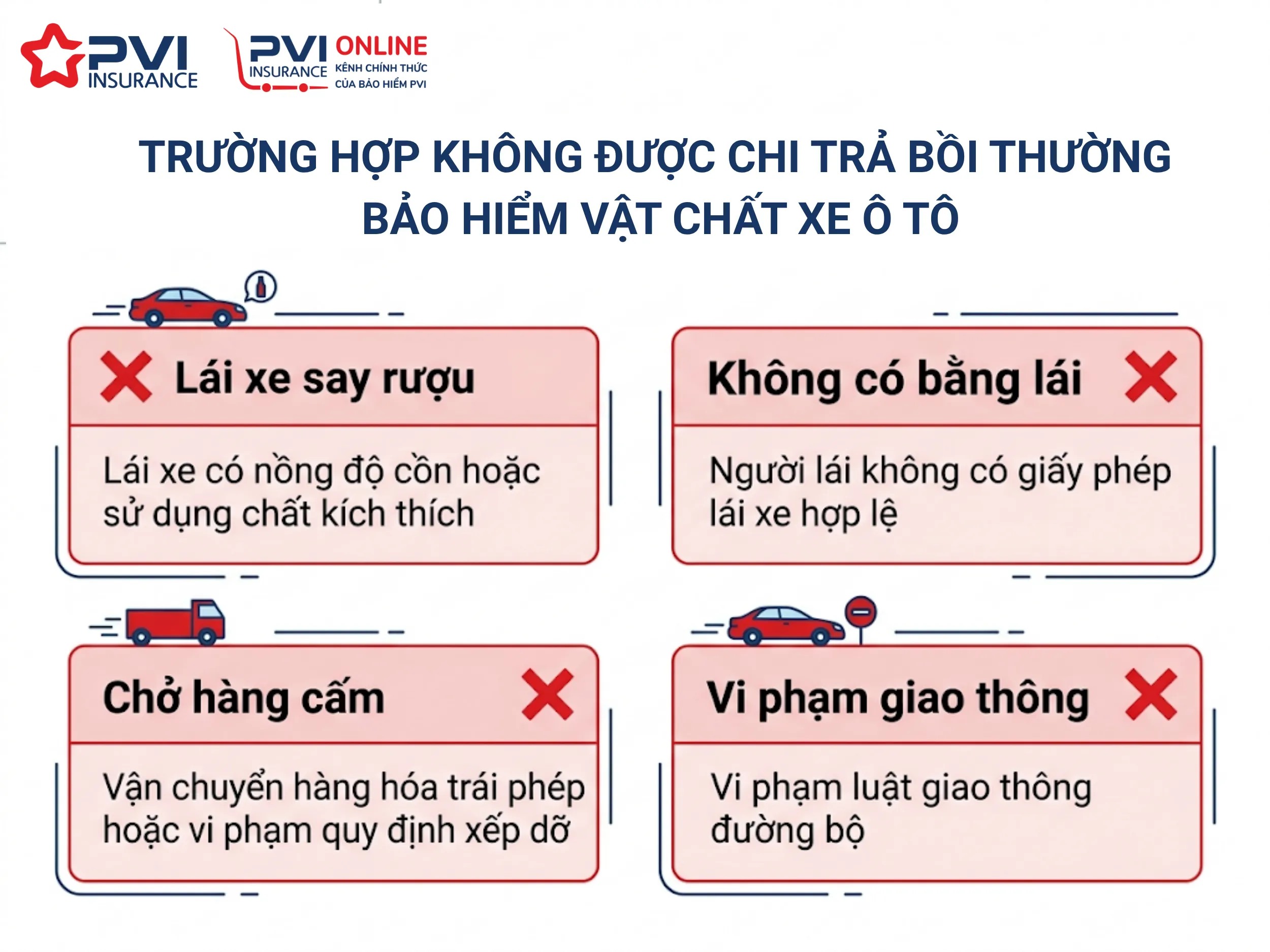

Doanh nghiệp bảo hiểm có thể từ chối bồi thường trong 4 trường hợp vi phạm điều kiện hợp đồng:

- Lái xe có nồng độ cồn hoặc sử dụng chất kích thích: Người điều khiển xe có nồng độ cồn vượt mức cho phép hoặc sử dụng chất kích thích bị pháp luật cấm tại thời điểm xảy ra tai nạn.

- Người lái không có giấy phép lái xe hợp lệ: Người điều khiển xe không có giấy phép lái xe, giấy phép không đúng hạng xe, hoặc giấy phép đã hết hạn tại thời điểm tai nạn xảy ra.

- Vận chuyển hàng hóa trái phép hoặc vi phạm quy định xếp dỡ: Xe chở hàng cấm, hàng không được phép vận chuyển hoặc xếp dỡ, chằng buộc hàng hóa không đúng quy định an toàn dẫn đến tai nạn.

- Vi phạm luật giao thông đường bộ: Xe đi vào đường cấm, đi ngược chiều, vượt đèn đỏ hoặc điều khiển xe trong điều kiện không đáp ứng các quy chuẩn an toàn giao thông.

Các trường hợp loại trừ cụ thể được quy định trong quy tắc bảo hiểm vật chất xe ô tô do từng doanh nghiệp bảo hiểm ban hành. Chủ xe nên đọc kỹ các điều khoản loại trừ trong hợp đồng trước khi ký. Đối với Bảo hiểm PVI, danh sách thực tế có nhiều hơn 4 trường hợp phổ biến nêu trên.

Bảo hiểm vật chất xe ô tô bảo vệ trước rủi ro bất ngờ, nhưng không bảo vệ các tình huống phát sinh từ hành vi vi phạm rõ ràng của người lái. Phần “điều khoản loại trừ” cần được đọc kỹ trước khi ký hợp đồng.

Những trường hợp bị giảm trừ bồi thường

Khác với loại trừ hoàn toàn, giảm trừ bồi thường nghĩa là doanh nghiệp bảo hiểm vẫn chi trả, nhưng mức bồi thường thấp hơn thiệt hại thực tế. Hai trường hợp giảm trừ phổ biến gồm:

- Chở quá số hành khách cho phép: Nếu xe vận chuyển hành khách vượt quá số người được ghi nhận trên giấy đăng kiểm hoặc theo quy định vận hành, và tình trạng này có liên quan đến tai nạn, doanh nghiệp bảo hiểm có thể giảm trừ một phần số tiền bồi thường.

- Chở hàng quá tải trên 20%: Nếu phương tiện chở hàng vượt quá tải trọng cho phép trên 20%, quyền lợi bồi thường có thể bị giảm. Ví dụ, xe tải có tải trọng thiết kế 5 tấn nhưng chở 6,5 tấn, tức vượt 30%. Doanh nghiệp bảo hiểm vẫn có thể bồi thường, nhưng không chi trả toàn bộ thiệt hại.

Mức giảm trừ cụ thể phụ thuộc vào quy tắc bảo hiểm và điều khoản của từng hợp đồng. Nếu xe của bạn thường dùng để chở khách, chở hàng hoặc phục vụ hoạt động kinh doanh, hãy hỏi rõ tỷ lệ giảm trừ trước khi ký hợp đồng.

Có nên mua bảo hiểm vật chất cho xe ô tô không?

Bảo hiểm vật chất xe ô tô đáng cân nhắc đối với phần lớn chủ xe có giá trị xe từ vài trăm triệu đồng trở lên, vì chi phí sửa chữa sau một vụ va chạm có thể cao hơn nhiều so với phí bảo hiểm hằng năm. Nhưng sản phẩm này không phải là lựa chọn bắt buộc cho mọi chủ xe.

Cách nhìn hợp lý là xem bảo hiểm vật chất như một công cụ để quản trị rủi ro tài chính. Nếu xe còn giá trị cao, thường xuyên lưu thông, hoặc chi phí sửa chữa vượt quá khả năng dự phòng của bạn, bảo hiểm giúp biến một khoản tổn thất lớn thành một khoản phí dự kiến hằng năm. Nếu xe đã quá cũ, ít sử dụng và chi phí sửa chữa thấp, bạn có thể cân nhắc kỹ trước khi mua.

Nếu xe của bạn thuộc nhóm nên mua, bạn có thể tham khảo sản phẩm bảo hiểm vật chất xe ô tô của PVI để xem phạm vi bảo hiểm, quyền lợi mở rộng và kênh đăng ký trực tuyến.

Ai nên mua bảo hiểm vật chất cho xe ô tô?

Bạn nên mua bảo hiểm vật chất cho xe ô tô nếu xe còn mới hoặc có giá trị cao; xe đi lại thường xuyên trong đô thị đông đúc; xe đang trả góp theo yêu cầu của ngân hàng; hoặc người lái chưa có nhiều kinh nghiệm xử lý các tình huống giao thông thực tế.

Với xe mới hoặc xe có giá trị từ khoảng 300 triệu đồng trở lên, chi phí thay thế phụ tùng, sơn sửa thân vỏ, sửa khung gầm hoặc xử lý hệ thống điện có thể gây áp lực tài chính lớn sau tai nạn. Xe đang trả góp cũng thường cần duy trì bảo hiểm vật chất để bảo vệ tài sản bảo đảm theo yêu cầu của ngân hàng hoặc tổ chức tài chính.

Khi nào không nên mua bảo hiểm vật chất cho xe ô tô?

Bạn có thể cân nhắc không mua bảo hiểm vật chất nếu xe đã cũ, giá trị thấp, phí bảo hiểm gần bằng chi phí tự sửa chữa dự kiến, xe ít sử dụng và thường đỗ trong garage an toàn, hoặc ngân sách hiện tại cần ưu tiên bảo hiểm TNDS bắt buộc trước.

Với xe đã xuống giá mạnh, chủ xe nên so sánh phí hằng năm với số tiền sẵn sàng tự dự phòng cho sửa chữa. Với xe ít sử dụng, rủi ro thực tế có thể thấp hơn so với xe chạy hằng ngày trong nội đô hoặc xe thường được gửi tại bãi xe công cộng.

Bảo hiểm vật chất xe ô tô bao nhiêu tiền?

Phí bảo hiểm vật chất xe ô tô thường được tính bằng tỷ lệ phí nhân với giá trị xe tham gia bảo hiểm; tỷ lệ này có thể dao động khoảng 0,5%–3,5% giá trị xe/năm, tùy theo dòng xe, năm sản xuất, mục đích sử dụng, lịch sử bồi thường và các điều khoản bổ sung mà chủ xe lựa chọn.

Công thức dễ hiểu nhất là:

Phí bảo hiểm vật chất xe = Giá trị xe tham gia bảo hiểm x Tỷ lệ phí bảo hiểm

Ví dụ: Nếu xe được xác định giá trị tham gia bảo hiểm là 500.000.000 VNĐ và tỷ lệ phí tham khảo là 1,5%, phí vật chất ước tính sẽ là 7.500.000 VNĐ/năm. Con số thực tế có thể thay đổi khi chủ xe chọn thêm bảo hiểm thủy kích, mất cắp bộ phận, garage chính hãng hoặc các quyền lợi mở rộng khác.

Bạn có thể hình dung cấu trúc phí qua bảng tham khảo dưới đây. Mức phí cụ thể cần được đối chiếu với biểu phí, điều kiện xe và báo giá tại thời điểm mua:

| Gói bảo hiểm | Loại bảo hiểm | Phí bảo hiểm |

| Cơ bản | Bảo hiểm vật chất | 0,5% – 3,5% × giá trị xe/năm |

| Toàn diện | Bảo hiểm vật chất | 0,5% – 3,5% × giá trị xe/năm |

| Phụ phí thủy kích | 0,1% giá trị xe/năm | |

| Phụ phí sửa chữa chính hãng | 0,1% giá trị xe/năm | |

| Phụ phí không khấu hao phụ tùng | 0% giá trị xe/năm – Được bồi thường tối đa 2 lần đối với thời hạn bảo hiểm 1 năm | |

| Phụ phí mất cắp bộ phận | 0,2% giá trị xe/năm | |

| Phụ phí xe lưu hành ngoài lãnh thổ Việt Nam | 0,5% giá trị xe/năm | |

| Phụ phí Bảo hiểm chi phí thuê xe trong thời gian sửa chữa | 0,2% giá trị xe/năm | |

| Phụ phí Cứu hộ và vận chuyển xe bị hư hỏng bất ngờ | 0,3% giá trị xe/năm |

“Giá trị xe tham gia bảo hiểm” không phải lúc nào cũng bằng giá mua ban đầu. Với xe đã qua sử dụng, doanh nghiệp bảo hiểm thường căn cứ vào giá trị thực tế của xe tại thời điểm tham gia, tình trạng xe và hồ sơ giám định. Nếu muốn xem công thức chi tiết cho xe mới, xe cũ và các ví dụ theo từng mức giá xe, bạn có thể đọc thêm bài viết về cách tính phí bảo hiểm thân vỏ xe ô tô.

Kinh nghiệm mua bảo hiểm vật chất xe ô tô cần lưu ý

Kinh nghiệm mua bảo hiểm vật chất xe ô tô là không chỉ so sánh mức phí, mà còn phải kiểm tra phạm vi rủi ro, mức khấu trừ, điều khoản loại trừ, garage sửa chữa và cách xử lý bồi thường. Những chi tiết này quyết định trực tiếp đến quyền lợi của chủ xe khi xảy ra sự cố.

- Xác định đúng phạm vi rủi ro cần bảo hiểm: Chủ xe nên dựa vào khu vực sử dụng xe, mục đích sử dụng và thói quen đỗ xe để lựa chọn quyền lợi phù hợp. Một số rủi ro như thủy kích, mất cắp bộ phận hoặc sửa chữa chính hãng thường cần được ghi rõ dưới dạng điều khoản bổ sung.

- Chọn giá trị xe tham gia bảo hiểm sát thực tế: Giá trị xe quá thấp giúp giảm phí ban đầu, nhưng có thể làm giảm số tiền bồi thường khi phát sinh tổn thất lớn. Chủ xe nên thống nhất giá trị xe theo tình trạng xe và mặt bằng thị trường tại thời điểm mua.

- Đọc kỹ điều khoản loại trừ trước khi ký: Ba lỗi khiến hồ sơ dễ bị từ chối là người lái không có giấy phép hợp lệ, xe vi phạm điều kiện lưu hành hoặc chủ xe tự ý sửa chữa trước khi giám định. Phần loại trừ cần được đọc trước phần quyền lợi.

- Chọn mức khấu trừ phù hợp với khả năng tài chính: Mức khấu trừ cao có thể giúp phí bảo hiểm thấp hơn, nhưng chủ xe sẽ tự chi trả nhiều hơn cho mỗi lần sửa chữa. Mức khấu trừ không nên cao hơn số tiền bạn có thể chi ngay trong 1 đến 2 tuần.

- So sánh gói theo quyền lợi, không chỉ theo phí: Một báo giá thấp hơn có thể thiếu thủy kích, mất cắp bộ phận, garage chính hãng hoặc miễn khấu hao phụ tùng. Chủ xe nên so sánh phạm vi rủi ro, điều khoản loại trừ và mạng lưới garage trước, rồi mới so sánh phí.

- Thực hiện giám định xe trước khi ký: Chủ xe nên khai báo đầy đủ các tổn thất hiện có trong biên bản giám định, vì doanh nghiệp bảo hiểm thường không bồi thường cho các hư hỏng đã tồn tại trước thời điểm hợp đồng có hiệu lực.

Mỗi kinh nghiệm trên đều có cách áp dụng cụ thể kèm ví dụ tính toán thực tế. Chủ xe có thể xem hướng dẫn chi tiết từng bước trong bài viết về kinh nghiệm mua bảo hiểm thân vỏ ô tô.

Mức khấu trừ/miễn thường ảnh hưởng đến quyền lợi như thế nào?

Mức khấu trừ là phần chi phí do chủ xe tự chịu trong mỗi vụ tổn thất trước khi doanh nghiệp bảo hiểm thanh toán phần còn lại. Theo thông tin sản phẩm hiện có của PVI, mức khấu trừ tiêu chuẩn là 0,5% giá trị xe tham gia bảo hiểm, tối thiểu 500.000 VNĐ/vụ.

Ví dụ: Nếu xe tham gia bảo hiểm với giá trị 600.000.000 VNĐ, mức khấu trừ 0,5% tương đương 3.000.000 VNĐ/vụ. Khi xe phát sinh chi phí sửa chữa 20.000.000 VNĐ thuộc phạm vi bảo hiểm, chủ xe tự chịu 3.000.000 VNĐ; phần còn lại được xem xét bồi thường theo điều khoản của hợp đồng.

Khi đọc hợp đồng, bạn nên kiểm tra 3 điểm: mức tiền tối thiểu cho mỗi vụ, cách tính theo phần trăm giá trị xe và trường hợp nào áp dụng hoặc không áp dụng mức khấu trừ.

Mua bảo hiểm vật chất xe ô tô ở đâu?

Chủ xe có thể mua bảo hiểm vật chất xe ô tô qua 3 kênh chính: mua online trên website của doanh nghiệp bảo hiểm, mua tại showroom hoặc đại lý xe khi nhận xe mới, hoặc mua qua ví điện tử có phân phối sản phẩm bảo hiểm.

- Mua online trên website doanh nghiệp bảo hiểm: Chủ xe chọn gói, điền thông tin xe, thanh toán online và nhận giấy chứng nhận bảo hiểm điện tử. Kênh này phù hợp nếu bạn muốn chủ động so sánh quyền lợi, điều khoản loại trừ và mức khấu trừ trước khi đưa ra quyết định.

- Mua tại showroom hoặc đại lý xe ô tô: Khi mua xe mới, nhân viên tư vấn thường giới thiệu gói bảo hiểm thân vỏ đi kèm. Cách này thuận tiện, nhưng chủ xe vẫn nên hỏi rõ doanh nghiệp bảo hiểm, phạm vi bảo hiểm, garage sửa chữa và điều khoản bổ sung.

- Mua qua ví điện tử hoặc nền tảng trung gian: Một số ví điện tử có mục bảo hiểm ô tô, nhưng số lượng doanh nghiệp bảo hiểm và gói quyền lợi có thể hạn chế hơn so với việc mua trực tiếp từ kênh của doanh nghiệp bảo hiểm.

Nếu bạn đang tìm địa chỉ mua bảo hiểm vật chất xe ô tô uy tín, Bảo hiểm PVI là một lựa chọn phù hợp để tham khảo quyền lợi, điều kiện tham gia và quy trình mua hàng trực tuyến.

Điều khoản bổ sung & dịch vụ đi kèm tại Bảo hiểm PVI

Ngoài phạm vi cơ bản, chủ xe có thể chọn các điều khoản bổ sung để mở rộng quyền lợi bảo hiểm vật chất xe ô tô, như bảo hiểm thủy kích, bảo hiểm mất cắp bộ phận, lựa chọn garage chính hãng, miễn khấu hao phụ tùng hoặc các dịch vụ hỗ trợ khi xe gặp sự cố trên đường.

Tại Bảo hiểm PVI, sản phẩm bảo hiểm vật chất xe ô tô tập trung vào 3 nhóm quyền lợi chính: chi trả chi phí sửa chữa hoặc thay thế bộ phận xe do va chạm, lật xe, đâm va; hỗ trợ tổn thất do thiên tai, ngập nước, cháy nổ, cây đổ, sét đánh hoặc mất cắp, cướp toàn bộ xe; và hỗ trợ giám định, bồi thường, sửa chữa tại hệ thống garage hoặc chính hãng theo điều kiện tham gia bảo hiểm.

Với nhóm điều khoản mở rộng, chủ xe nên chú ý đến các quyền lợi có ảnh hưởng lớn đến chi phí thực tế. Bảo hiểm thủy kích phù hợp với xe thường xuyên di chuyển qua khu vực ngập nước. Mất cắp bộ phận phù hợp với xe có phụ tùng giá trị cao hoặc thường đỗ ở khu vực công cộng. Quyền chọn garage chính hãng phù hợp với xe mới, xe đang trong thời gian bảo hành hoặc xe có yêu cầu kỹ thuật cao về sửa chữa.

Bảo hiểm PVI hiện có quyền lợi Cứu hộ Khẩn cấp PVI-RSA dành cho xe có giá trị trên 700.000.000 VNĐ theo thông tin sản phẩm hiện tại. Quyền lợi này phù hợp với chủ xe muốn có thêm hỗ trợ khi xe gặp sự cố trên đường, nhất là trong các tình huống không thể tự di chuyển xe đến gara.

Câu hỏi thường gặp về bảo hiểm vật chất xe ô tô

Bảo hiểm vật chất xe ô tô có thời hạn bao lâu?

Bảo hiểm vật chất xe ô tô thường có thời hạn 1 năm, nhưng thời hạn cụ thể còn phụ thuộc vào hợp đồng và nhu cầu tham gia của chủ xe. Khi mua hoặc gia hạn, bạn nên kiểm tra ngày bắt đầu, ngày kết thúc hiệu lực và thời điểm thanh toán phí để tránh khoảng trống bảo hiểm.

Bảo hiểm vật chất xe ô tô có bắt buộc không?

Bảo hiểm vật chất xe ô tô không bắt buộc theo quy định của pháp luật. Đây là bảo hiểm tự nguyện, chủ xe mua để bảo vệ chính chiếc xe của mình trước rủi ro va chạm, cháy nổ, thiên tai, mất cắp hoặc các sự cố thuộc phạm vi hợp đồng.

Bảo hiểm vật chất xe ô tô và bảo hiểm ô tô 2 chiều có giống nhau không?

Bảo hiểm vật chất xe ô tô thường được xem là phần tự nguyện bảo vệ chính chiếc xe trong gói [bảo hiểm ô tô 2 chiều](/kien-thuc/bao-hiem-o-to-2-chieu). Cách gọi “2 chiều” thường được dùng khi chủ xe vừa có bảo hiểm TNDS bắt buộc đối với trách nhiệm với bên thứ ba, vừa có bảo hiểm vật chất cho chính xe của mình.

Xe điện và pin xe điện có mua bảo hiểm vật chất được không?

Xe điện có thể tham gia bảo hiểm vật chất nếu đáp ứng các điều kiện được bảo hiểm của doanh nghiệp bảo hiểm. Riêng pin xe điện là bộ phận có giá trị cao, nên chủ xe cần hỏi rõ pin thuộc phạm vi bảo hiểm, phụ kiện đi kèm hay tài sản loại trừ trước khi ký hợp đồng.

Mua bảo hiểm vật chất xe ô tô online có nhận được Giấy chứng nhận bảo hiểm điện tử không?

Khi mua bảo hiểm vật chất ô tô online tại PVI Digital, khách hàng thực hiện theo 3 bước: chọn sản phẩm, điền thông tin xe và thông tin chủ xe, sau đó thanh toán phí. Sau khi hoàn tất, khách hàng sẽ nhận Giấy chứng nhận bảo hiểm điện tử qua email theo thông tin đã đăng ký.

Khi xảy ra tai nạn, chủ xe cần làm gì để không mất quyền lợi bồi thường?

Khi xảy ra tai nạn, chủ xe nên thông báo ngay cho doanh nghiệp bảo hiểm, giữ nguyên hiện trường nếu an toàn, chụp ảnh tổn thất và không tự ý sửa xe trước khi có hướng dẫn giám định. Hồ sơ bồi thường sẽ được xử lý theo quy trình và điều kiện được ghi trong hợp đồng bảo hiểm.

BẢO HIỂM PVI

Nếu bạn cần tư vấn gói bảo hiểm vật chất xe phù hợp với giá trị xe, thói quen di chuyển và ngân sách, Bảo hiểm PVI hỗ trợ đăng ký online theo quy trình 3 bước: chọn sản phẩm, điền thông tin, thanh toán và nhận Giấy chứng nhận bảo hiểm điện tử.

- Địa chỉ: Phòng G08, Tầng 1, Tòa nhà Petrovietnam, Số 1-5 Lê Duẩn, Phường Sài Gòn, TP. Hồ Chí Minh

- Hỗ trợ mua online (8:30–22:00): 028 999 66 995

- CSKH 24/7: 1900 54 54 58

Để lại một bình luận